Colombia no está ajustando su ecosistema financiero: lo está reconfigurando. La agenda regulatoria 2026-2030 marca la transformación más ambiciosa del sector en la última década, con tres palancas que afectan directamente a todos los operadores del sistema: la liberalización de las tasas de usura, el despliegue obligatorio de las finanzas abiertas y la consolidación de pagos instantáneos interoperables. Para las entidades financieras y fintechs que operan en el país, la pregunta no es si deberán adaptarse, sino con qué velocidad y en qué orden hacerlo.

Qué define la agenda Colombia Fintech 2026-2030

Colombia es ya el tercer ecosistema fintech más grande de América Latina, con más de 380 startups activas según los datos del sector y una tasa de crecimiento sostenida cercana al 18% anual en los últimos tres años. Sin embargo, cerca de 20 millones de colombianos siguen en situación de exclusión o subinclusión financiera, y la concentración del crédito formal en grandes bancos continúa limitando la competencia real.

Por su parte, la agenda 2026-2030 responde directamente a este diagnóstico: el sistema tiene potencial pero arrastra trabas estructurales. Las tres medidas centrales buscan romper esas trabas —desde el precio del dinero hasta quién controla los datos del cliente y cómo se mueven los pagos— y redefinir las condiciones de juego para entidades tradicionales y nuevos entrantes por igual.

Esta agenda no opera en el vacío. Se inserta en una corriente regional que viene de Brasil con el Pix y el open finance del Banco Central, de México con la Ley Fintech y la CNBV, y de Chile con la Ley Fintec. Colombia llega después, pero con la ventaja de poder aprender de los aciertos y fricciones de sus vecinos.

Tasas de usura en Colombia: del techo único al precio por riesgo

Colombia lleva décadas con un modelo de tasa de usura fija calculada mensualmente por la Superintendencia Financiera, que históricamente ha oscilado entre el 30% y el 48% efectivo anual para crédito de consumo. El problema no es que la tasa sea alta: es que actúa como techo único para segmentos de riesgo radicalmente distintos.

Bajo este modelo, una persona con historial crediticio impecable y un trabajador informal sin acceso bancario enfrentan exactamente el mismo techo de precio. El resultado es paradójico: las entidades formales prestan al primero a tasas muy inferiores al techo —porque el riesgo lo permite— pero no pueden prestar rentablemente al segundo bajo el límite actual. Ese segundo perfil termina excluido del crédito formal o expulsado al sistema de gota a gota, con tasas reales que multiplican varias veces la usura legal.

Por su parte, la propuesta de liberalización parcial busca que los operadores puedan fijar precios diferenciados según el perfil de riesgo del cliente, el canal de distribución y el tipo de producto. El efecto esperado es ampliar el acceso al crédito para segmentos hoy excluidos porque ninguna entidad puede prestarles rentablemente bajo el techo actual.

Sin embargo, el riesgo es conocido: sin mecanismos de protección robustos, la liberalización puede derivar en prácticas predatorias. Por eso esta medida solo es viable si va acompañada de tres elementos no negociables: capacidad real de scoring diferenciado, debida diligencia continua del cliente y transparencia total hacia el consumidor sobre el precio efectivo del crédito. Sin estos tres elementos, la liberalización sería un retroceso, no un avance.

Pagos instantáneos interoperables: la columna vertebral del nuevo sistema

Colombia ya cuenta con infraestructura de pagos en tiempo real a través de ACH Colombia y Transfiya. La agenda 2026-2030 da el siguiente paso: la interoperabilidad plena entre todos los operadores del sistema, incluyendo billeteras digitales, neobancos y plataformas de pago. El Banco de la República impulsa este avance con el sistema de pagos inmediatos Bre-B, llamado a convertirse en el equivalente colombiano del Pix brasileño o del SPEI mexicano. Esta evolución se inscribe en el radar de tendencias 2026 sobre wallets y infraestructuras de pago e identidad digital que está transformando el continente.

Además, la interoperabilidad instantánea no es solo conveniencia para el usuario. Es la condición técnica que permite que el resto de la agenda funcione: los nuevos modelos de crédito requieren capacidad de desembolso y cobro en tiempo real, las fintechs de pagos necesitan reglas comunes para escalar, y la inclusión financiera solo se materializa si la infraestructura es accesible para todos, no solo para quienes tienen cuenta en un banco tradicional.

El reto operativo para los operadores es triple: integrarse técnicamente a la infraestructura interoperable, garantizar la autenticación en tiempo real de cada operación, y mantener trazabilidad completa de cada movimiento para fines de auditoría y AML. Los volúmenes esperados —Brasil procesa hoy varios miles de millones de operaciones Pix al mes— exigen arquitecturas pensadas desde el inicio para escala, no soluciones adaptadas a posteriori.

Apertura de datos financieros: del esquema voluntario al obligatorio

El tercer pilar de la agenda toca lo más estratégico: quién tiene acceso a los datos del cliente. Hoy, la mayor ventaja competitiva de los grandes bancos no es su capital ni su red de oficinas; es la acumulación histórica de datos transaccionales.

El nuevo marco colombiano de finanzas abiertas, aprobado en abril de 2026, deja atrás el esquema voluntario que regía desde 2022 y obliga a las entidades vigiladas por la SFC a compartir datos de sus clientes —con consentimiento explícito y trazable— a través de APIs estandarizadas. Esto abre la puerta a que fintechs de crédito, seguros y ahorro puedan construir perfiles financieros completos sin depender de relaciones bancarias previas.

Si quieres entender en profundidad cómo se articula este nuevo marco, los plazos exactos, el mecanismo de doble consentimiento y qué deben hacer las entidades vigiladas, consulta nuestro análisis específico sobre el [Decreto 0368 y las finanzas abiertas obligatorias en Colombia]).

Por lo tanto, el impacto potencial es considerable: modelos de scoring alternativos basados en datos de consumo, telecomunicaciones o comportamiento digital podrían incorporar al sistema formal a más de 12 millones de personas actualmente invisibles para el scoring tradicional.

Comparativa: cómo se posiciona Colombia frente a Brasil, México y Chile

| Dimensión | Colombia 2026 | Brasil | México | Chile |

|---|---|---|---|---|

| Marco de apertura de datos | Obligatorio desde 2026 | Vigente desde 2021, 4 fases | Ley Fintech 2018, API gradual | Ley Fintec 2023, voluntario en transición |

| Sistema de pagos instantáneos | Bre-B + Transfiya en consolidación | Pix, dominante | SPEI / CoDi | Sin equivalente Pix consolidado |

| Modelo de tasas de interés | Liberalización parcial prevista | Tasa libre con límites por producto | Tasa libre con techo en algunos productos | Tasa máxima convencional |

| Madurez del ecosistema fintech | Tercero LATAM, alto crecimiento | Líder regional | Segundo LATAM | Pequeño pero ágil |

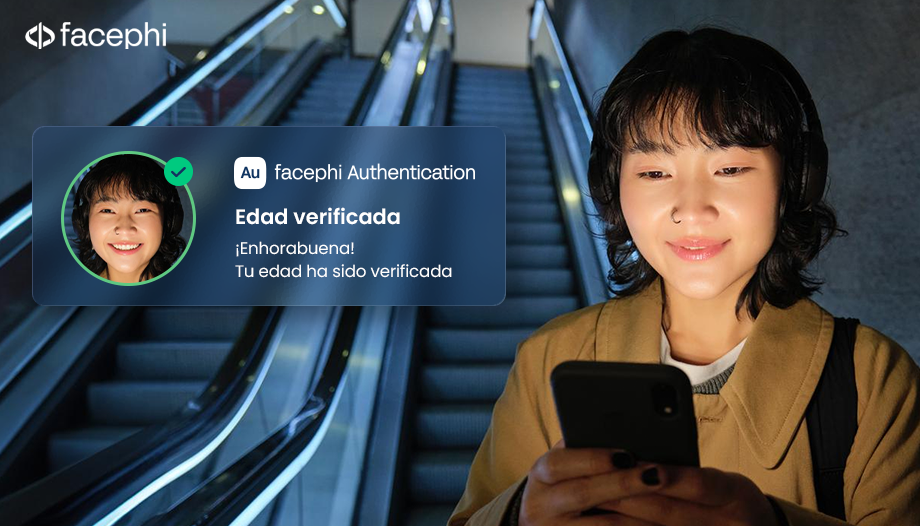

| Identidad digital obligatoria | Sí, biométrica multifactor | Sí, integrada con identidad nacional | Sí, vinculada a CURP biométrica | Sí, biométrica para regulados |

Asimismo, Colombia llega con la oportunidad de saltarse iteraciones que sus vecinos tuvieron que aprender por ensayo y error — pero también con el reto de no demorar la implementación y perder ventaja competitiva regional.

Qué implica la agenda para fintechs, bancos y nuevos entrantes

En consecuencia, la agenda 2026-2030 no es solo una carga de cumplimiento: redefine la estructura competitiva del sector. Para tres tipos de actor las implicaciones son radicalmente distintas:

Bancos tradicionales. Pierden su ventaja histórica basada en posesión exclusiva de datos. Deberán competir en experiencia, producto y velocidad —terrenos donde llegan con desventaja frente a las fintechs nativas digitales. Su activo más valioso pasa a ser la confianza institucional y la capacidad regulatoria, no la base transaccional.

Fintechs en crecimiento. Acceden por primera vez a datos que necesitaban para escalar modelos de crédito y seguros. Pero el costo de cumplimiento técnico, AML y de identidad digital sube significativamente. La supervivencia depende de tener infraestructura de verificación de identidad para fintech robusta desde el día uno, no como capa añadida.

Nuevos entrantes y operadores internacionales. La obligatoriedad del nuevo marco reduce la asimetría regulatoria con los incumbentes, pero exige licencia y supervisión de la SFC desde el inicio. Colombia se vuelve un mercado más accesible para fintechs latinoamericanas con experiencia previa en Brasil o México, donde los marcos son comparables.

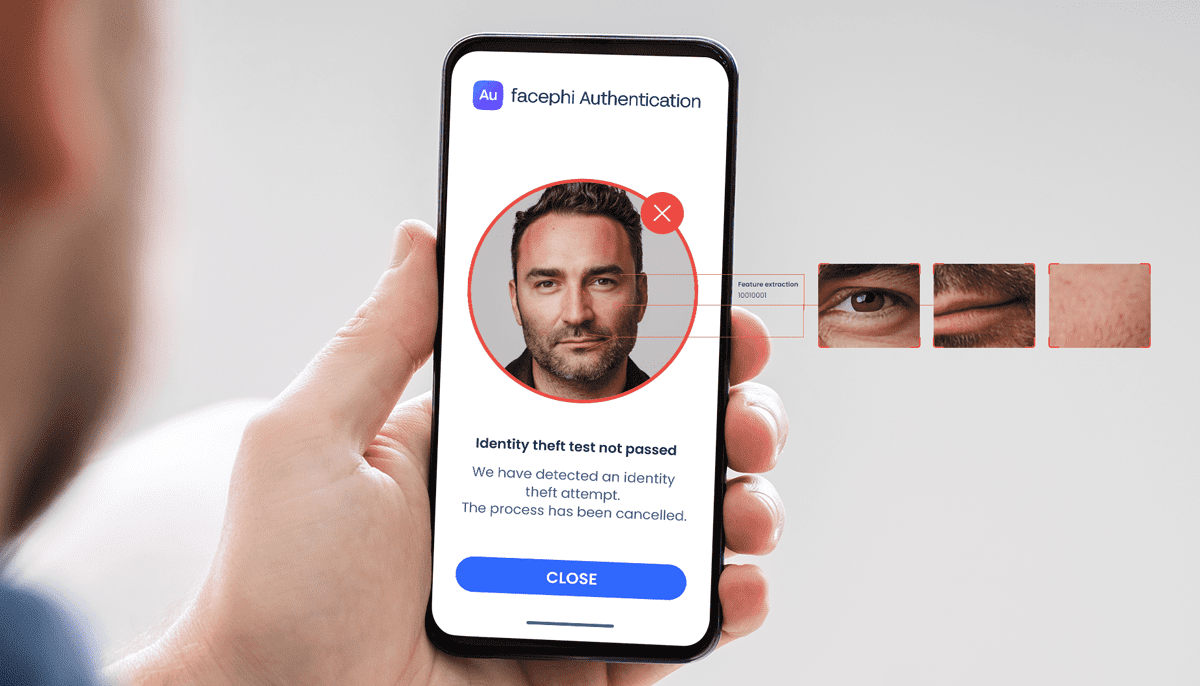

Por todo ello, para las fintechs que entran al mercado colombiano en este periodo —o que escalan su operación— el cumplimiento no puede ser una capa añadida ex post. Debe estar integrado en la arquitectura del producto desde el inicio, junto con capacidades sólidas de autenticación multifactor con verificación biométrica y monitoreo AML continuo.

Hoja de ruta para operadores

La agenda Colombia Fintech 2026-2030 no tiene fecha de inicio única: sus medidas se están implementando de forma escalonada, y algunas ya tienen efecto regulatorio vigente. La ventana para prepararse es estrecha.

Plazos clave de implementación

| Hito | Horizonte | Acción crítica del operador |

|---|---|---|

| Identidad digital biométrica + MFA obligatoria | Inmediato | Implementar onboarding biométrico con autenticación multifactor |

| Refuerzo de obligaciones AML | 2026 (en curso) | Sistemas de monitoreo dinámico y matrices de riesgo documentadas |

| Despliegue de finanzas abiertas obligatorias | 2026-2027 | APIs documentadas, gestión de doble consentimiento, portabilidad |

| Liberalización gradual de tasas | 2027-2028 (previsto) | Modelos de scoring diferenciado por riesgo y canal |

| Interoperabilidad plena de pagos | 2027-2030 | Integración a Bre-B + autenticación en tiempo real |

En definitiva, la secuencia lógica de priorización es clara. Primero, actualizar los sistemas de identidad digital para cumplir con los estándares biométricos y de autenticación multifactor requeridos por la SFC. Segundo, reforzar las capacidades AML y de monitoreo transaccional, especialmente si se opera o planea operar con activos digitales o canales no presenciales — conviene revisar qué relación tienen AML y KYC en la práctica y por qué el KYC debe ser demostrable ante el regulador en línea con las expectativas del GAFI para 2026. Tercero, preparar la infraestructura técnica para finanzas abiertas: APIs documentadas, gestión de consentimientos y mecanismos de portabilidad de datos.

Las entidades que lean esta agenda como una oportunidad —y no solo como una carga de cumplimiento— tienen una ventana real para ganar posición en un mercado que está a punto de redistribuir sus cartas.

Conclusión

El tsunami regulatorio en Colombia no es hipérbole: es una reconfiguración simultánea de los incentivos, la infraestructura y las reglas del sistema financiero. Apertura obligatoria de datos, liberalización de tasas de usura y pagos instantáneos interoperables son tres medidas que se refuerzan mutuamente, y que juntas tienen el potencial de transformar la inclusión financiera de millones de colombianos.

Pero ese potencial solo se materializa si los operadores del sistema construyen sobre una base de identidad digital sólida, cumplimiento real y tecnología preparada para el nuevo estándar. Las entidades que lleguen tarde a esa base no solo perderán oportunidad de negocio: enfrentarán un entorno regulatorio que no perdona la improvisación.

Preguntas frecuentes sobre la regulación fintech colombiana

La agenda Colombia Fintech 2026-2030 es un conjunto de reformas estructurales del sistema financiero colombiano que articula tres palancas: la liberalización parcial de las tasas de usura, el despliegue obligatorio de las finanzas abiertas y la consolidación de pagos instantáneos interoperables. Su objetivo es profundizar la inclusión financiera y abrir competencia frente a la banca tradicional.

Colombia es el tercer ecosistema fintech de América Latina por número de startups activas, con más de 380 empresas y un crecimiento sostenido cercano al 18% anual en los últimos tres años. Le anteceden Brasil y México en volumen, pero Colombia se diferencia por la madurez del ecosistema de pagos digitales y por una agenda regulatoria 2026-2030 alineada con los estándares regionales.

La liberalización parcial permite que cada operador fije precios diferenciados según el perfil de riesgo, el canal y el tipo de producto, en lugar del techo único calculado mensualmente por la Superintendencia Financiera. El objetivo es abrir crédito a segmentos hoy excluidos por el límite uniforme actual, sin perder protección al consumidor.

Los pagos instantáneos interoperables permiten transferir dinero en tiempo real entre cualquier operador del sistema financiero colombiano (bancos, neobancos, billeteras digitales y plataformas de pago) sin importar la entidad emisora o receptora. Se construyen sobre la infraestructura existente de ACH Colombia, Transfiya y el nuevo sistema Bre-B impulsado por el Banco de la República, ampliando el alcance a todo el ecosistema.

Bre-B es el sistema de pagos inmediatos impulsado por el Banco de la República de Colombia para garantizar la interoperabilidad plena entre operadores del sistema financiero. Funciona como equivalente al Pix brasileño o al SPEI mexicano, permitiendo transferencias instantáneas entre cualquier cuenta o billetera del país, las 24 horas del día.

La combinación de finanzas abiertas obligatorias, pagos instantáneos interoperables y liberalización de tasas puede incorporar al sistema formal a más de 12 millones de colombianos hoy invisibles para el scoring tradicional. Las fintechs podrán construir modelos crediticios basados en datos de consumo, telecomunicaciones o comportamiento digital, sin depender del historial bancario clásico.

México opera desde 2018 bajo la Ley Fintech, con un despliegue API más lento y un enfoque centralizado en CNBV. Colombia llega después con un marco más ambicioso: pilares simultáneos de finanzas abiertas obligatorias, pagos instantáneos vía Bre-B y revisión del modelo de usura. Ambos países exigen identidad digital biométrica, pero Colombia la articula como requisito transversal desde el primer día.

Las entidades vigiladas por la SFC tienen ventanas de implementación que varían por medida: el marco de finanzas abiertas establece plazos máximos de doce meses desde la publicación de cada estándar técnico, prorrogables seis meses adicionales. La liberalización de tasas y la interoperabilidad plena de pagos siguen calendarios escalonados entre 2026 y 2030.